Economia & Negócios

Economia & NegóciosInflação resistente, longe da meta e deturpada por desonerações está entre razões citadas por economistas para o fenômeno

Imagem: Marcello Casal/Agência Brasil

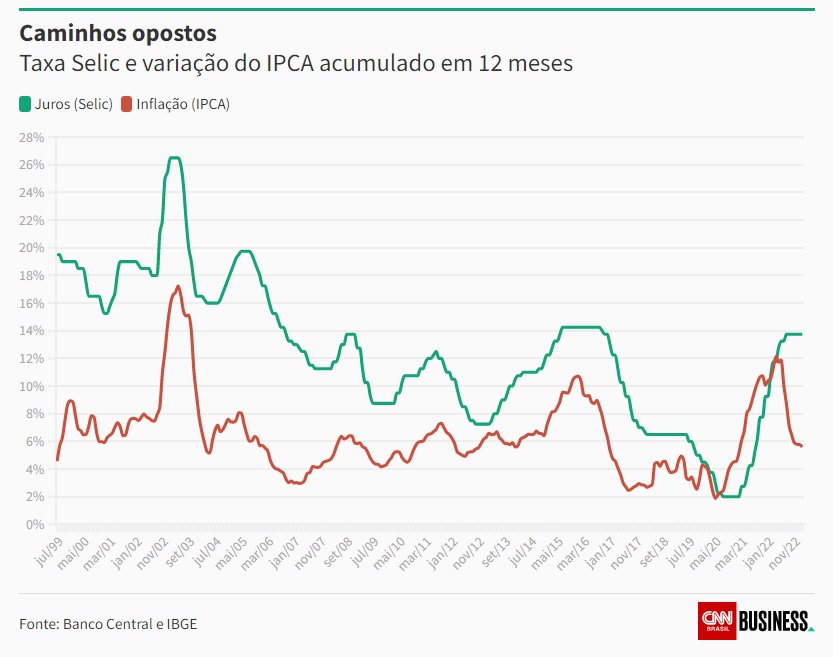

Pela primeira vez desde o início do regime de metas para a inflação no Brasil, em 1999, a Selic, a taxa de juros de referência da economia, parou, nos últimos meses, de responder aos movimentos do IPCA, o indicador oficial de preços do país.

O IPCA, Índice de Preços ao Consumidor Amplo, está em queda desde abril do ano passado, quando atingiu seu maior nível em 19 anos e chegou a 12,13% no acumulado em 12 meses.

A desaceleração nos meses seguintes foi bastante veloz e, ao término de 2022, a inflação já tinha caído a menos da metade.

Em fevereiro, levantamento mais recente, ficou em 5,6%. Já são dez meses de recuo.

Em todo esse período, porém, o Banco Central, o responsável pela Selic, não fez nenhum corte na taxa, além de ainda tê-la elevado mais nos primeiros meses depois que a inflação já tinha parado de subir.

É normal haver um pequeno atraso entre o movimento da inflação e a decisão do BC de mexer nos juros, já que as variações de um mês ou outro podem estar ligadas a um choque passageiro ao qual a Selic não necessariamente precisa reagir.

É a primeira vez, no entanto, que os juros ficam parados por um período tão longo, mesmo com o IPCA já tendo mudado de direção há tempos.

Foi também a primeira vez, desde 1999, que o BC ainda elevou os juros, em vez de pausá-los, logo depois de a inflação parar de subir.

Entre pequenas defasagens, as duas variáveis tradicionalmente andam juntas, tanto para baixo quanto para cima.

Acúmulo de problemas

A explicação para o fenômeno, de acordo com economistas consultados pela CNN, passa por um encontro de diversos fatores que, em sua visão, justificaram uma vigília extra por parte do Banco Central.

Nenhum desses elementos é totalmente inédito para um país com passado inflacionário como o Brasil.

Mas em poucos ou nenhum momento anterior todos eles tinham se colidido ao mesmo tempo ou com a mesma intensidade de agora.

A lista é longa. Uma inflação mais rígida que as do passado, de alcance global, vinda de um patamar extremamente alto, “maquiada” por uma série de desonerações, sem perspectiva de novas quedas no horizonte e ainda bem distante da meta que deveria cumprir, que é hoje também mais baixa, forma o conjunto das principais razões mencionadas pelos economistas para o descolamento que passou a acontecer entre a Selic e o IPCA nos últimos meses.

“É realmente raro ter uma diferença temporal tão grande; quando a inflação cai, não costuma demorar tanto para que o Banco Central corte os juros”, diz o superintendente de pesquisa econômica do Itaú, Fernando Gonçalves.

Ele destaca o fato de a queda acentuada do IPCA no último ano ter partido de um nível muito alto, inflado por um choque duplo, inédito e mundial de uma pandemia seguida por uma guerra.

“Houve um descolamento enorme da inflação, ligado a problemas de oferta no mundo.

Ela passou de 12%, e, para conseguir trazê-la de volta para a meta, que é de 3,25%, os juros acabam tendo que ficar mais altos por mais tempo”, diz Gonçalves.

A função primeira do Banco Central é controlar a inflação do país e mantê-la dentro da meta estipulada pelo governo, que é de 3,25% em 2023 e será de 3% em 2024, com uma tolerância de 1,5 ponto para mais ou para menos.

Até 2018, essa meta era mais alta, de 4,5%, mas passou a ser gradativamente reduzida desde então.

Agora, com alvos mais baixos em meio a um choque global de preços, o Brasil se encaminha para completar, em 2023, o terceiro ano consecutivo de inflação estourando o teto dessa meta – outra coisa que também só aconteceu uma vez, há 20 anos, e que colaborou para arrastar a possibilidade de o Banco Central baixar os juros.

Com informações da CNN Brasil